この言葉は日本で生活してる方のほとんどが耳した事があります。

実際はどうでしょうか?

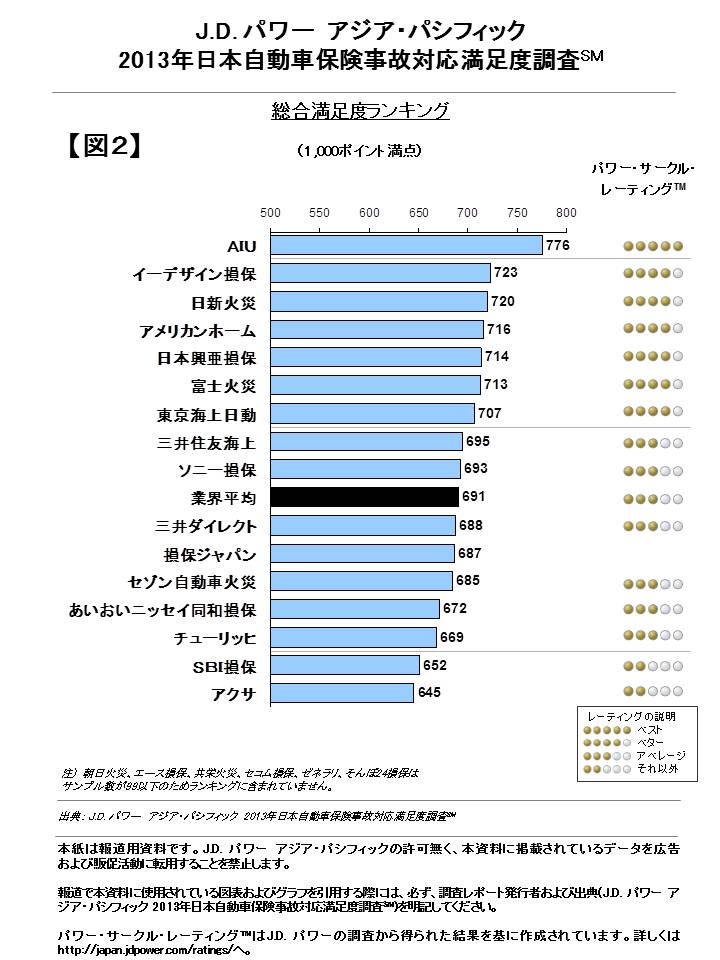

これは、アメリカ資本によるJ.D. Powerジャパンによる自動車保険事故対応満足度の調査結果です。

日本でも自動車保険満足度調査を実施している所は沢山ありますが、残念ながら保険を販売・仲介している所がほとんど。それではイマイチ信憑性に欠けます。

J.Dパワーの良い所は、完全な独立機関であり国際的にも大変評価の高い会社であることです。

「保険金の支払」「事故受付体制」「事故対応担当者」「調査/認定結果」「修理サービス」「代車/レンタカーサービス」の6項目からはじき出しています。注目したいのはダイレクト型ネット保険の中で、2位のイーデザイン損保 9位のソニー損保 が上位に入りこんでいることです。特にソニー損保はダイレクト型保険ではシェア率がぶっちぎり。

業界平均以上で問題があるようには見えません。何故でしょうか?

通販型自動車保険が認可されたのは1996年

通販型自動車保険の歴史は浅く、出来てからまだ20年前後です。 一方従来のディーラーなどで加入する販売代理店型の歴史は長くしっかりとした体系がとれていました。もちろん通販型も色々と準備をしてから運営を開始すべきでしたが、それはどの業界でも無理な話です。当時はFAXや電話での加入という運営方法でした。まず、1996年が、どれくらい昔だったのか考えてみます。

時代はWindows95です。 数年後でも98です。 HDDは270MB メモリは8MB これでは顧客データを作ろうにも名前と住所と生年月日と連絡先くらいなものです。

地方支店とのやりとりは電話とFAXと郵送。データはフロッピーディスクの郵送です。3.5インチフロッピーディスクの容量は1.44MB。現代では一眼レフで写真を一枚撮っただけで越えてしまいます。インターネットはもちろん利用できますが、最大で64kbps。 今は理論上は100MBですから、0.064Mbの通信速度です。1997年に128kbpsが登場しますが。。。

そりゃ悪い話も出てきます。口コミサイトも無い様なものですから、口コミで悪評が広がりました。(2ちゃんねるだって1999年からの運営です。)

また、既得権益側である販売代理店型の自動車保険は、自動車の各ディーラー・中古車ディーラー・整備工場などですから、通販型保険を叩く側の勢力は圧倒的です。今もそうです。

でも、ネット型の保険って保険が支払われ無いんでしょ? という方がまだ少なからずいる様です。 確かに過去、不払い問題がありました。ちょっとでも安く色々保障をつけようとした結果、ペットの葬儀・お墓代やペット宿泊費の様な”手広くやり過ぎた所”に問題があったと言われています。保険商品を作る担当と保険を支払う担当では考えが違うので出し渋りをした結果がこのようになったと考えられています。 現在はこの反省を生かして保障の範囲も正当な部分まで戻し運営しています。

それにしても、現在でも販売代理店型である東京海上日動で不払い問題が起きており対応に追われていますから、どこが不払いを起しても。。という部分はあります。

1996年はポケベル!ポケモンも1996年!

携帯電話を一般人が持てる値段になってきたのが1996年頃です。当時ほとんどの方はポケベルです。(ちなみにポケモンは1996年2月27日、ゲームボーイ専用ソフトとして産声を上げています。ピッピカチューです。)

事故後には担当者とやりとりをしなければならないのですが、ポケベルは完全な受信装置です。一体どうしていたのでしょうか。迅速に動くといってもかなり現在とはレベルが違います。

現在はどうか?

大きい違いとしては、

- 膨大なデータを処理・分析できる巨大で性能のよいサーバがある。

- パソコンは一人一台+携帯端末やタブレットを数Mbpsで常時接続できる。

- データをネットを通じてすぐに収集・共有できる。

- 保険利用者側も携帯電話を持っているので事故後にも連絡がスムーズにできる。

全く関係ありませんが、これはfacebookのデータセンターです。大きな会社であればこの規模とは言えませんがそれなりのデータを扱うためのサーバを保有しています。

そ れじゃ販売代理店だって出来るじゃないか?と思われますが、その通りです。

そ れじゃ販売代理店だって出来るじゃないか?と思われますが、その通りです。

それでも、悪評が止む事はありません。既得権益側の販売代理店に携わる方にも仕事や人生もありますので批判したい気持は十分に解ります。

現状は販売代理店型の自動車保険は減益が続き、ネット型は加入率が上昇しています。

販売代理店側もこれではイカンとなり、通販型の保険を売りたいのですが現在利益を上げている販売代理店をないがしろにもできません。

結果、保険のノウハウをひっさげて販売代理店型自動車保険運営会社が通販型の別会社を立ち上げ運営するという形を取る所が後を絶ちません。調査結果2位のイーデザイン損保歯まさにこれで、東京海上グループが資本です。

加入を検討すると?

おそらく、ネット型に移行しようか悩んでいると言う話を他の方にされると、真っ先に止められる事がまだまだ多いのが現状です。

過去に聞いた悪い話を、そのまま調べもせずに吐き出してしまうからです。ネット型の保険についての口コミを調べると同様に悪評が目立ちますが、その中には結構、私は問題なかったけどな?というコメントが目立ちます。

事故の加害者になった時、今も昔も、通販型も代理店側も、事故の被害者にはきちんと損害賠償金を払っています。けっして加害者側が賠償費用を貯金から持ち出しする事はありません。

ここの所が曖昧になっている方が少なからず居るのが現状です。

よくわからない保険を使って損害賠償を支払わなければならなくなって、自己破産しないといけなくなるんじゃないか?と考えている方がびっくりするほと居ます。自動車保険は被害者救済を理念に作られていますので、多少の問題があっても支払われます。 ただし何かしら自分の落ち度で問題があった時、自分の車の車両保険などは支払われなくなりますが、これは通販型・店舗型どちらも共通です。

任意保険に加入していて、賠償金をしはらわなければならない様な事態は基本的にはあり得ません。

- 今はネット型保険が独立機関の顧客満足度調査で上位に入っている。

- ネット型保険の不利な点もあるがそれでも安さなどもふまえて払しょくできてきている。(可愛いorイケメンの代理店の方とお話しできないなど)

- 過去の記憶から批判される事があるので自分で色々調べてみるべき。

- なんといっても、増税の時代に自動車保険料が安くなるのはデカイ。

- 今は便利な複数社の一括見積もりサイトがあるので見積もりをとってみる。(一社一社調べると1ヶ月以上かかることもあります。)